Votre CELI ne rapporte pas autant qu'il le devrait.

Le Compte d’épargne libre d’impôt (CELI) est souvent présenté comme un outil incontournable pour faire fructifier vos économies à l’abri de l’impôt. Pourtant, de nombreux épargnants constatent que leur CELI ne génère pas les rendements attendus. Pourquoi? Une mauvaise utilisation du CELI, un manque de connaissances financières ou des choix d’investissement inadaptés peuvent freiner son potentiel. Savez-vous réellement à quoi le CELI sert? 🤔

Certains diront : « À investir! »

D’autres répondront : « C’est un placement qui permet de mettre de l’argent à l’abri de l’impôt. »

En réalité, ce n’est pas un placement, mais un compte.

Comme son nom l’indique, c’est un compte d’épargne libre d’impôt. Si vous ouvrez un CELI sans choisir le placement, il ne vous sera pas utile. Même si vous programmez des versements mensuels de 100 $ pendant une période de trois ans, votre argent ne va pas fructifier s’il n’a pas été placé dans un produit générant des intérêts composés.

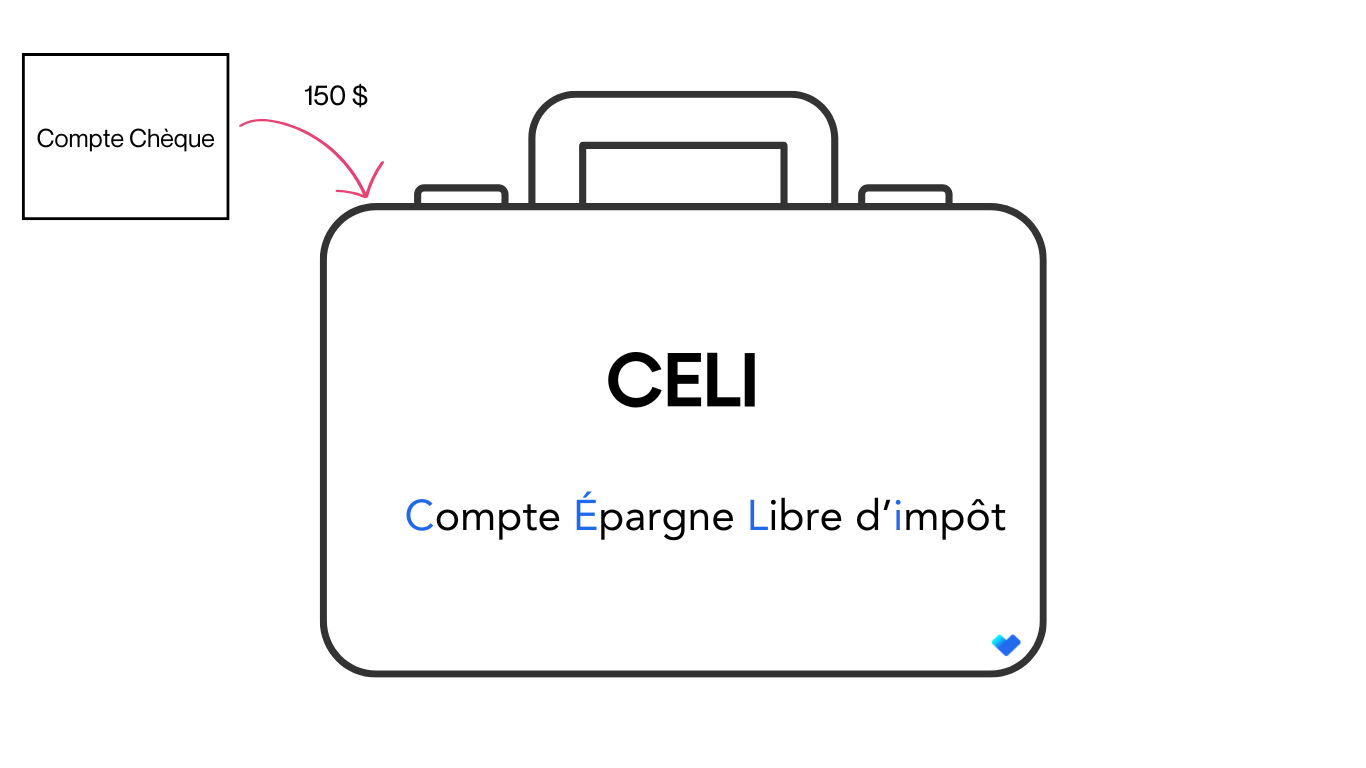

Illustration 1 :

Nancy possède un CELI depuis deux ans, mais elle ne l’a jamais utilisé. Déterminée à bien commencer l’année 2025, elle programme des versements de 150 $ aux deux semaines depuis sa banque en ligne. Elle espère faire fructifier cet argent, supposant que l’économie demeurera stable.

Illustration 2 :

Nancy possède un CELI depuis deux ans, mais elle ne l’a jamais utilisé. Déterminée à bien commencer l’année 2025, elle contacte le service des investissements de sa banque pour être conseillée. Après avoir rencontré une conseillère, elle place son argent dans un fonds commun de placement avec un taux d’intérêt de 8 %, supposant que l’économie demeurera stable.

Voyez-vous la différence entre ces deux illustrations? Tout repose sur le choix de placement. Cela s’applique à tous les comptes d’investissement, que ce soit un REER, un CELIAPP, un REEE ou un REEI. Sans placement, il est impossible de générer un rendement.

Une autre analogie :

🌴 Voyage dans le Sud

Imaginez que vous partiez en vacances avec une valise vide. Pourriez-vous profiter pleinement de votre séjour? Bien sûr que non! C’est la même chose avec votre CELI : la valise représente le compte, les vêtements représentent vos placements.

👗 Diversifiez vos placements!

Comme illustré dans le schéma 3, chaque « vêtement » symbolise un type de placement différent (fonds communs, actions, obligations, fonds négociés en bourse, etc.). Vous pouvez combiner plusieurs types de placements dans votre CELI pour optimiser vos rendements. 🚀

⏳ Attention : respectez votre plafond de cotisation au CELI! Pour connaître votre droit de cotisation, consultez votre dossier en ligne sur le site de l’Agence du revenu du Canada (ARC).

La vérité sur le CELI

« Mon CELI ne rapporte rien. » Faux! Ce n’est pas votre CELI qui est en cause, mais vos placements. Si votre valise est vide ou mal remplie, ne vous attendez pas à obtenir des résultats!

ENCAISSE 🤔

Votre argent se trouve dans l’encaisse? Sortez-le!

Qu’est-ce que l’encaisse?

L’encaisse est une écriture comptable servant de compte de transition. Toutes les transactions, qu’elles soient entrantes ou sortantes, doivent obligatoirement transiter par l’encaisse. Par exemple, si vous souhaitez investir dans votre CELI, le montant sera d’abord retiré de votre compte, transféré dans l’encaisse, puis déposé dans votre placement. Cela fonctionne également dans le sens inverse.

👉 Mon conseil? Consultez un spécialiste en investissement qui pourra vous guider vers les placements répondant réellement à vos besoins et attentes.

SLB (Solution de liquidité bonifiée) 🤔

Votre argent dort dans un SLB ou un placement similaire? Ne perdez plus de temps! Sortez-le!

Si votre objectif est de faire fructifier vos économies avec des taux d’intérêt avantageux, le SLB n’est probablement pas la meilleure option. En effet, les rendements proposés par un SLB sont souvent faibles et ne correspondront pas à vos attentes.

Voici un exemple :

Veuillez noter que ce tableau n'est qu'un exemple. Les montants ainsi que les taux d'intérêt peuvent varier au moment où vous lisez cet article.

👉 Vous méritez mieux. Si vous souhaitez en savoir plus sur des options d’investissement intéressantes ou bénéficier de stratégies financières personnalisées, je suis là pour vous aider à reprendre le contrôle de vos finances et à atteindre vos objectifs.

🔑En conclusion la prochaine fois que vos investissements ne rapportent pas, posez-vous la bonne question : est-ce ma valise (le CELI) ou mes vêtements (les placements) qui posent problème?

Bons investissements! 😉💰